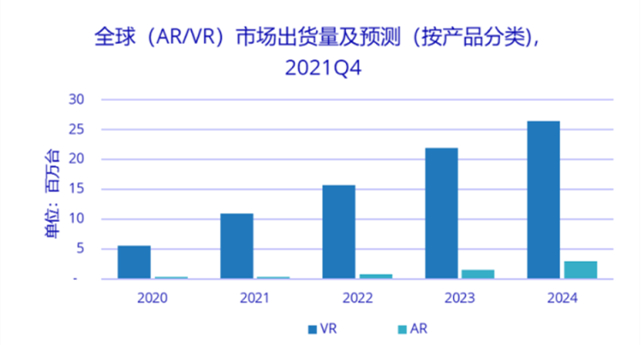

Az IDC „Global AR/VR Headset Market Quarterly Tracking Report, Q4 2021” szerint a globális AR/VR headset-szállítmányok 2021-ben elérik a 11,23 millió darabot, ami 92,1%-os éves növekedést jelent, amelyből a VR headsetek lesznek. szállítva A mennyiség elérte a 10,95 millió darabot, amelyből az Oculus részesedése elérte a 80%-ot. A becslések szerint 2022-ben a globális VR headset-szállítmány 15,73 millió darab lesz, ami 43,6%-os növekedést jelent az előző év azonos időszakához képest.

Az IDC úgy véli, hogy 2021 lesz az az év, amikor az AR/VR fejre szerelhető kijelzők piaca 2016 után ismét robbanásszerűen meg fog növekedni. Az öt évvel ezelőttihez képest a hardverfelszereltség, a műszaki színvonal, a tartalomökológia és az alkotási környezet tekintetében öt évvel összehasonlítva A jelentős javulással az iparág ökológiája egészségesebb, és az iparág alapja szilárdabb.

A VR-ipar késői indulása miatt azonban a különböző gyártók termékcsaládja nem hosszú. A globális piac szemszögéből továbbra is az Oculus Quest sorozat és a Sony PSVR széria a pálya éllovasa. Ugyanakkor ebben a szakaszban még mindig a játékok jelentik a VR headsetek fő színterét.

Vegyük például az Oculus tartalomáruházát, az általa biztosított alkalmazások többsége játékokhoz kapcsolódik. Ami a Sony PSVR-t illeti, ez a Sony PlayStation játéktartozéka.

A külföldi piackutató ügynökségek által szolgáltatott nyilvános információk szerint 2018-ban az Egyesült Államokban a PS4-eladások az első helyen álltak a világon, több mint 30 millió darabbal, ami a teljes globális eladások egyharmadának felel meg. Eladásai a világon a második helyen állnak Japánban 8,3 millió darabbal, Németországban és az Egyesült Királyságban 7,2 millióval, illetve 6,8 millió darabbal.

Objektíven szólva,VR játékokvalóban azok az alkalmazások, amelyek a legjobban tükrözik az elmélyülés és az élmény érzésétVR eszközök; másrészt a játékok a leggyorsabb módja a cash flow realizálásának és a cash flow megtérülésének a jelenlegi VR fogyasztói oldalon.

A hazai piacon azonban a mobiljátékosok a mainstream játékosok, a játékkonzolosok pedig mindig kisebbségben vannak.

Ez oda is vezetett, hogy a VR headsetekkel párosított játékkonzolok nagyon elterjedtek a tengerentúli otthoni szórakoztatási forgatókönyvekben, de a hazai piacon nem jelentik a fősodort.

Jelenleg a játékforgatókönyveket tekintve a hazai márkák nagyobb valószínűséggel alkalmaznak preferenciális politikákat a felhasználók vonzására. 2021-ben a hazai VR all-in-one piac C-vége 46,1%-ot képvisel majd.

Példaként a hazai fogyasztói minőségű VR headset gyártót, a Pico-t, amikor piacra dobta a Pico Neo3 legújabb generációját, elindította a „180 napos bejelentkezés féláron” rendezvényt. A headset aktiválása után a felhasználók napi fél órát játszhatnak VR-játékokkal 180 napon keresztül, így visszakapják a vételár felét.

Ami az iQIYI VR fejhallgatóját, az IQiyu VR-t illeti, a közel 2000 jüan értékű mainstream VR-játékot közvetlenül 0 jüanra csökkentette, és „300 napos bejelentkezés és teljes fizetés” kampányt indított bizonyos modellek esetében.

Bár a korlátozott ideig tartó ingyenes játékok a felhasználók vonzásának eszközei lehetnek a VR headsetek számára, a VR headseteknél a legfontosabb, hogy kikerüljenek a játék felhasználói csoportjából, és népszerűbb „pótolhatatlan” élményt nyújtsanak.

A metaverzum koncepciójától vezérelve azonban a kínai piacon számos változás várható a jövőben

Az IDC elemzői elmondták, hogy a kínai piacon felgyorsult a főbb márkák új termékeinek megjelenési üteme, az árak jelentősen csökkentek, a hardvergyártók növelték a tartalomökológiába, a diverzifikált marketingmodellekbe és diverzifikált értékesítési csatornákra fordított befektetéseket.

Iparági bennfentesek azt mondták újságíróknak, hogy bár az Oculus Quest 2 még nem lépett be a kínai piacra, hogy teret adjon a hazai márkák fejlődésének, az Oculus, a Sony és más cégekkel való verseny érdekében továbbra is erőfeszítéseket kell tenni a VR felépítésében. tartalomökológia , annak érdekében, hogy nagyobb hangot kapjunk az új versenyhelyzetben.

Feladás időpontja: 2022.04.22